ถูกชงเรื่องมาหลายปีแล้ว ตั้งแต่บริษัทเทคโนโลยีชื่อดังมากมายตบเท้าเข้ามาเปิดออฟฟิศในประเทศไทยเป็นปีแรกๆ จนเรียกได้ว่าเป็นหนึ่งในข้อสงสัยที่ถูกถามมาโดยตลอด และในวันนี้ก็มีการประกาศออกมาชัดเจนแล้วว่า การจัดเก็บภาษีในครั้งนี้ช่วยให้ประเทศมีเงินรายได้เพิ่มขึ้นถึง 3,000 ล้านบาท แต่กระทบกับผู้ให้บริการอย่างแน่นอน

ภาษีอี-เซอร์วิส สำหรับ “แพลตฟอร์มดิจิทัล” จากต่างประเทศ

กรณีที่ประชุมคณะรัฐมนตรี(ครม.) เห็นชอบร่างพระราชบัญญัติแก้ไขประมวลรัษฎากรฯ จัดเก็บภาษีอี-เซอร์วิส เพื่อจัดเก็บภาษีมูลค่าเพิ่มจากแพลตฟอร์มดิจิทัลจากต่างประเทศ ที่ไม่มีบริษัทลูกในประเทศไทย

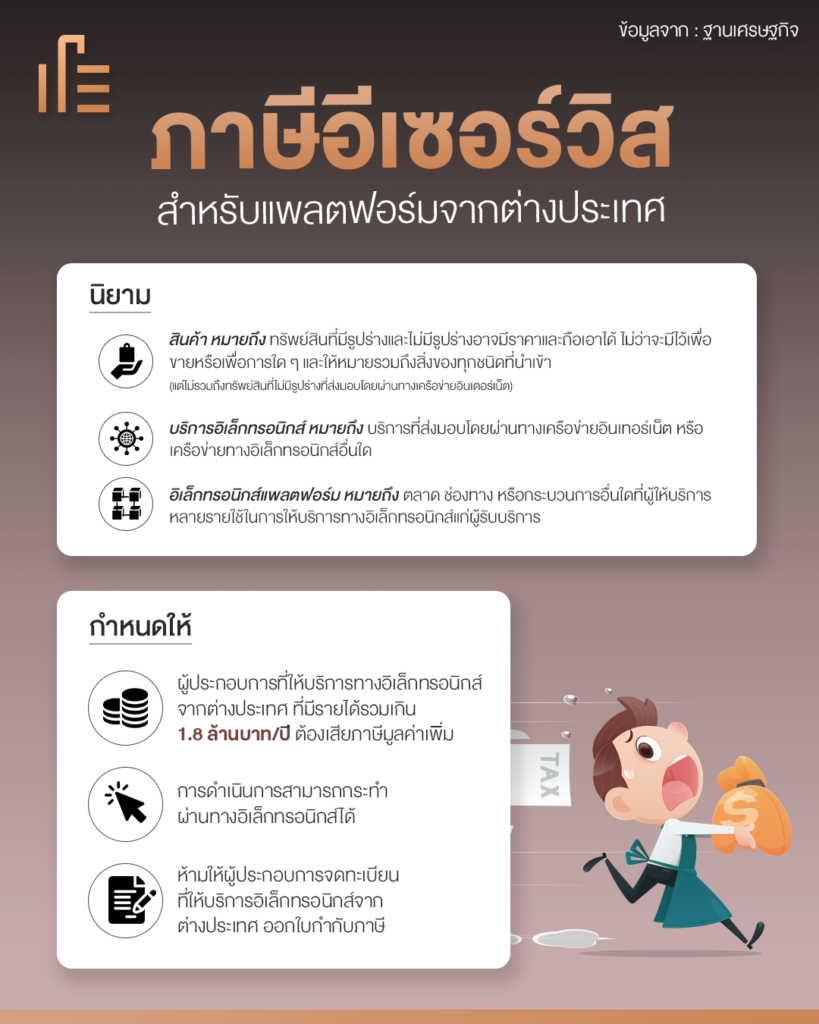

ตามที่กระทรวงการคลังเสนอ โดยกำหนดให้ผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์ในต่างประเทศแก่ผู้ที่ไม่ได้เป็นผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มในประเทศ และได้มีการใช้บริการนั้นในประเทศ หากผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์ในต่างประเทศมีรายรับจากการให้บริการดังกล่าวเกิน 1.8 ล้านบาทต่อปี ให้ยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่ม และให้มีหน้าที่เสียภาษีมูลค่าเพิ่ม

สำหรับกรณีผู้ประกอบการต่างประเทศได้ให้บริการทางอิเล็กทรอนิกส์แก่ผู้รับบริการในประเทศไทย ผ่านดิจิทัลแพลตฟอร์มต่างประเทศ กำหนดให้รายได้ที่ได้รับจากการให้บริการนั้น เป็นฐานภาษีมูลค่าเพิ่มของดิจิทัลแพลตฟอร์มต่างประเทศ ซึ่งหากดิจิทัลแพลตฟอร์มต่างประเทศมีรายได้เกิน 1.8 ล้านบาทต่อปี ให้ยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่ม และให้มีหน้าที่เสียภาษีมูลค่าเพิ่ม

ทั้งนี้ เพื่อป็นการสนับสนุนให้การจัดเก็บภาษีมูลค่าเพิ่มมีประสิทธิภาพยิ่งขึ้น เกิดความเหมาะสมและส่งเสริมให้เกิดการแข่งขันที่เป็นธรรมระหว่างผู้ประกอบการในประเทศและต่างประเทศ

กฎหมายจัดเก็บภาษี อี-เซอร์วิส ฉบับนี้สาระสำคัญคือเป็นการเพิ่มเติมหลักเกณฑ์การจัดเก็บภาษีมูลค่าเพิ่ม โดยให้ผู้ประกอบการที่ให้บริการ ทางอิเล็กทรอนิกส์ในต่างประเทศมีหน้าที่เสียภาษีมูลค่าเพิ่มสําหรับการใช้บริการในประเทศไทย โดยผู้ใช้บริการทางอิเล็กทรอนิกส์ดังกล่าวมิใช่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม ดังนี้

- แก้ไขเพิ่มเติมให้การดําเนินการเกี่ยวกับเอกสารหลักฐานหรือหนังสืออื่นใด ตามประมวลรัษฎากรสามารถดําเนินการด้วยกระบวนการทางอิเล็กทรอนิกส์ได้

- แก้ไขเพิ่มเติมบทนิยามคําว่า “สินค้า” และเพิ่มบทนิยามคําว่า “บริการทางอิเล็กทรอนิกส์” และคําว่า “อิเล็กทรอนิกส์แพลตฟอร์ม”

- แก้ไขเพิ่มเติมหน้าที่เสียภาษีมูลค่าเพิ่มของผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์จากต่างประเทศแก่ผู้ใช้ซึ่งมิใช่ผู้ประกอบการจดทะเบียน โดยคํานวณจากภาษีขายโดยไม่ให้หักภาษีซื้อ และกําหนดให้ผู้ประกอบการอิเล็กทรอนิกส์ แพลตฟอร์มมีหน้าที่เสียภาษีมูลค่าเพิ่มแทนผู้ประกอบการที่ได้ให้บริการทางอิเล็กทรอนิกส์

- แก้ไขเพิ่มเติมหน้าที่ของผู้จ่ายเงินในการนําส่งเงินภาษีมูลค่าเพิ่ม และหน้าที่ ของผู้ประกอบการในการจดทะเบียนภาษีมูลค่าเพิ่ม กรณีการให้บริการทางอิเล็กทรอนิกส์ จากต่างประเทศแก่ผู้ใช้ซึ่งมิใช่ผู้ประกอบการจดทะเบียน

- กําหนดให้การดําเนินการทางทะเบียนภาษีมูลค่าเพิ่มกระทําโดย กระบวนการทางอิเล็กทรอนิกส์ได้กําหนดห้ามมิให้ผู้ประกอบการจดทะเบียนที่ได้ให้บริการ ทางอิเล็กทรอนิกส์จากต่างประเทศออกใบกํากับภาษีขั้นตอนต่อไป

หลังจาก ครม.มีมติแล้ว จะต้องเข้าสู่กระบวนการพิจารณาของสภาฯ ต่อไป เพราะมีการรับฟังความคิดเห็นจากประชาชนและผ่านการตรวจพิจารณาจากสำนักงานคณะกรรมการกฤษฎีกาเรียบร้อยแล้ว คาดว่ากระทรวงการคลังจะจัดเก็บภาษีได้เพิ่มขึ้นประมาณ 3,000 ล้านบาท

โดยมีตัวอย่างประเทศที่ใช้กฎหมายฉบับนี้ อาทิ ประเทศออสเตรเลีย เกาหลีใต้ ซึ่งกรมสรรพากกรจะทำคู่มือให้ชัดเจนเพื่อให้ผู้ที่มีส่วนเกี่ยวข้องเข้าใจในทุกขั้นตอน

นอกจากนี้ คุณรัชดา ธนาดิเรก รองโฆษกประจำสำนักนายกรัฐมนตรี เปิดเผยว่า ที่ประชุมคณะรัฐมนตรี (ครม.) เห็นชอบ ร่างพระราชบัญญัติแก้ไขประมวลรัษฎากรฯ จัดเก็บภาษี “อี-เซอร์วิส” หรือ เก็บภาษีมูลค่าเพิ่มจาก แพลตฟอร์มดิจิทัลจากต่างประเทศ ที่ไม่มีบริษัทลูกในประเทศไทย ตามที่กระทรวงการคลังเสนอเข้ามา ซึ่งเป็นการเก็บภาษีมูลค่าเพิ่มจากดิจิทัลแพลตฟอร์ม จากต่างประเทศที่ให้บริการในประเทศไทย โดยก่อนหน้านี้เรียกว่าภาษีอี-บิสิเนส

ทางด้านของเหตุผลในการออกกฎหมาย อี-เซอร์วิส ฉบับนี้ ว่า ยืนยันว่าไม่เป็นภาระกับผู้ใช้บริการ เพราะปัจจุบันมีทั้งเว็บไซต์ แอปพลิเคชั่น ดาวน์โหลดหนัง เพลง เกมส์ การจองโรงแรม จากแพลตฟอร์มต่างประเทศโดยไม่เสียมูลค่าเพิ่ม ซึ่งกระทรวงการคลังคาดว่า จะสร้างรายได้ให้รัฐได้เพิ่มขึ้นประมาณ 3,000 ล้านบาทต่อปี

โดยกระบวนการหลังจากครม.มีมติแล้ว จะส่งเข้าที่ประชุมสภาฯตามขั้นตอนต่อไป ส่วนที่ถามว่ามีประเทศไหนบ้างที่ใช้กฎหมายฉบับนี้ อาทิ ประเทศออสเตรเลีย เกาหลีใต้ โดยกรมสรรพากกรจะทำคู่มือให้เข้าใจทุกขั้นตอนต่อไปด้วยเช่นกัน

ครม.เดินหน้าเก็บภาษีมูลค่าเพิ่ม “อี-เซอร์วิส” จาก แพลตฟอร์มดิจิทัลต่างประเทศ ด้วยการออก ร่างพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่..) พ.ศ. …. หรือ การจัดเก็บภาษีมูลค่าเพิ่ม กรณีการให้บริการทางอิเล็กทรอนิกส์จากต่างประเทศ (e-Service)

เนื่องจากปัจจุบันมีการใช้บริการทางอิเล็กทรอนิกส์ หรือ อี-เซอร์วิส จากต่างประเทศมากขึ้น โดยผ่านอิเล็กทรอนิกส์แพลตฟอร์มที่ทำหน้าที่เป็นตัวกลาง ที่ช่วยทำให้สามารถซื้อสินค้าหรือบริการทางออนไลน์ได้สะดวกรวดเร็ว ส่งผลให้ผู้ประกอบการในต่างประเทศมีรายได้ที่เกิดขึ้นในประเทศไทย แต่กรมสรรพากรไม่สามารถจัดเก็บภาษีมูลค่าเพิ่มได้

เพื่อให้เกิดความเป็นธรรมระหว่างผู้ประกอบการในประเทศและต่างประเทศ และเพิ่มประสิทธิภาพในการจัดเก็บภาษีมูลค่าเพิ่มให้เหมาะสมกับรูปแบบการประกอบธุรกิจในปัจจุบัน ครม.จึงเห็นชอบร่างพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่..) พ.ศ. …. (การจัดเก็บภาษีมูลค่าเพิ่ม กรณีการให้บริการทางอิเล็กทรอนิกส์จากต่างประเทศ หรือ อี-เซอร์วิส (e-Service)) ตามที่กระทรวงการคลังเสนอ โดยมีสาระสำคัญคือ

1. แก้ไขเพิ่มเติมบทนิยามคำว่า “สินค้า” หมายถึง ทรัพย์สินที่มีรูปร่างและไม่มีรูปร่างที่อาจมีราคาและถือเอาได้ ไม่ว่าจะมีไว้เพื่อขาย เพื่อใช้ หรือเพื่อการใดๆ และให้หมายรวมถึงสิ่งของทุกชนิดที่นำเข้า แต่ทั้งนี้ ไม่รวมถึงทรัพย์สินที่ไม่มีรูปร่างที่ส่งมอบโดยผ่านทางเครือข่ายอินเตอร์เน็ตหรือเครือข่ายอิเล็กทรอนิกส์อื่นใด และเพิ่มบทนิยามคำว่า “บริการอิเล็กทรอนิกส์” หมายถึง บริการที่ส่งมอบโดยผ่านทางเครือข่ายอินเทอร์เน็ต หรือเครือข่ายทางอิเล็กทรอนิกส์อื่นใด และ “อิเล็กทรอนิกส์แพลตฟอร์ม” หมายถึง ตลาด ช่องทาง หรือกระบวนการอื่นใดที่ผู้ให้บริการหลายรายใช้ในการให้บริการทางอิเล็กทรอนิกส์แก่ผู้รับบริการ

2. กำหนดให้

1)ผู้ประกอบการที่ให้บริการทางอิเล็กทรอนิกส์จากต่างประเทศแก่ผู้ใช้ซึ่งไม่ใช่ผู้ประกอบการจดทะเบียนในประเทศและมีการใช้บริการนั้นในประเทศ ซึ่งมีรายได้จากการให้บริการดังกล่าวเกิน 1.8 ล้านบาทต่อปี ให้ยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่ม และให้มีหน้าที่เสียภาษีมูลค่าเพิ่มโดยคำนวณจากภาษีขายโดยไม่ให้หักภาษีซื้อ

2)สำหรับกรณีผู้ประกอบการต่างประเทศได้ให้บริการทางอิเล็กทรอนิกส์แก่ผู้รับบริการในประเทศไทยผ่านดิจิทัลแพลตฟอร์มต่างประเทศ กำหนดให้รายได้ที่ได้รับจากการให้บริการนั้นเป็นฐานภาษีมูลค่าเพิ่มของดิจิทัลแพลตฟอร์มต่างประเทศ ซึ่งหากดิจิทัลแพลตฟอร์มต่างประเทศมีรายได้เกิน 1.8 ล้านบาทต่อปี ให้ยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่ม และให้มีหน้าที่เสียภาษีมูลค่าเพิ่ม

3.กำหนดให้การดำเนินการเกี่ยวกับเอกสารหลักฐานหรือหนังสืออื่นใดตามประมวลรัษฎากร และการจดทะเบียนภาษีมูลค่าเพิ่ม สามารถกระทำผ่านทางอิเล็กทรอนิกส์ได้

4.กำหนดห้ามไม่ให้ผู้ประกอบการจดทะเบียน ที่ให้บริการทางอิเล็กทรอนิกส์จากต่างประเทศออกใบกำกับภาษี

ทั้งนี้ พระราชบัญญัติ เก็บภาษีมูลค่าเพิ่ม อี-เซอร์วิส นี้ ได้จัดให้มีการรับฟังความคิดเห็นจากผู้มีส่วนได้ส่วนเสีย ระหว่างวันที่ 14-29 มกราคม 2563 เผยแพร่ผลการรับฟังความคิดเห็นพร้อมรายงานการวิเคราะห์ผลกระทบที่อาจเกิดขึ้นจากกฎหมายให้ประชาชนได้รับทราบ และผ่านการตรวจพิจารณาจากสำนักงานคณะกรรมการกฤษฎีกา (สคก.) เป็นที่เรียบร้อยแล้ว

“ลำดับต่อไปคือ ส่งร่างพระราชบัญญัติให้สภาผู้แทนราษฎรพิจารณา และประกาศในราชกิจจานุเบกษา พร้อมทั้ง กรมสรรพากรจะดำเนินการจัดทำคู่มือการใช้กฎหมายทั้งภาษาไทยและภาษาอังกฤษแก่ผู้ที่ต้องปฏิบัติหน้าที่ตามกฎหมาย รวมถึงให้ข้อมูลตัวอย่างฐานภาษีของอิเล็กทรอนิกส์แต่ละลักษณะ เพื่อให้เกิดความชัดเจนในการปฏิบัติตามกฎหมาย”

นางสาวรัชดา กล่าวว่า เมื่อร่างพระราชบัญญัติ e-Business บังคับใช้ ผู้ให้บริการแพลตฟอร์มต่างประเทศต่างๆ ที่ให้บริการและมีรายได้ในไทย ต้องมาจดทะเบียนเสียภาษีกับกรมสรรพากร ทำให้เกิดความเป็นธรรมกับผู้ประกอบการและสามารถสร้างรายได้ให้กับรัฐ ซึ่งคาดว่ากระทรวงการคลังจะจัดเก็บภาษีได้เพิ่มขึ้นประมาณ 3,000 ล้านบาท โดยในต่างประเทศอย่างเช่น ออสเตรเลียและเกาหลี ก็ใช้กฎหมายลักษณะนี้เช่นกัน ซึ่งได้ผลมาแล้ว

ที่มา : ฐานเศรษฐกิจ, เปิดรายละเอียด เก็บภาษีอี-เซอร์วิส “แพลตฟอร์มดิจิทัล” ต่างประเทศ