ในภาวะที่ปัญหาสุขภาพยังคงเป็นเรื่องสำคัญ แต่คนไทยกลับไม่ใส่ใจเรื่องการทำประกันภัยมากนัก ทาง EIC ได้ทำการวิเคราะห์ข้อมูลการสำรวจภาวะเศรษฐกิจและสังคมของภาคครัวเรือนไทย (Household Socio-Economic Survey หรือ SES) ในช่วงครึ่งแรกของปี 2562 ซึ่งจัดทำโดยสำนักงานสถิติแห่งชาติ พบข้อมูลที่น่าสนใจเกี่ยวกับพฤติกรรมการซื้อประกันชีวิตของคนไทย

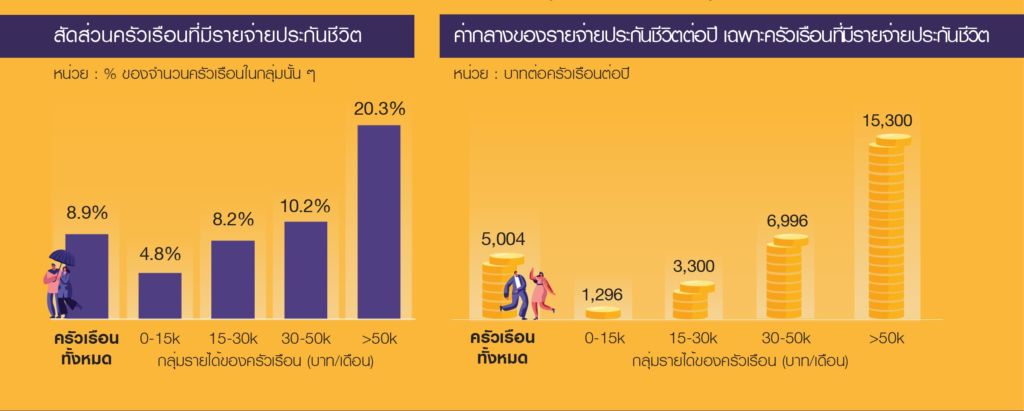

ปัจจุบันคนไทยที่ซื้อประกันชีวิตยังเป็นส่วนน้อย จากข้อมูลในช่วงครึ่งแรกของปี 2562 ครัวเรือนไทยที่มีรายจ่ายค่าเบี้ยประกันชีวิต มีสัดส่วนเพียง 8.9% จากจำนวนครัวเรือนทั้งหมด ซึ่งถือเป็นส่วนน้อย โดยเฉพาะอย่างยิ่งครัวเรือนที่มีรายได้เฉลี่ยต่ำกว่า 1.5 หมื่นบาทต่อเดือน และ 1.5 – 3 หมื่นบาทต่อเดือนที่มีสัดส่วนต่ำกว่าค่าเฉลี่ยที่ 4.8% และ 8.2% ตามลำดับ

ทั้งนี้ สัดส่วนครัวเรือนที่มีรายจ่ายประกันชีวิตจะสูงขึ้นตามช่วงรายได้ จากเงินออมและโอกาสจากการใช้สิทธิประโยชน์ทางภาษีจากการซื้อประกันชีวิตที่มีมากกว่า ทำให้สัดส่วนกลุ่มครัวเรือนรายได้สูงที่มีรายจ่ายประกันชีวิตอยู่ในระดับที่สูงกว่าโดยเปรียบเทียบ

กลุ่มครัวเรือนที่มีรายได้ในช่วง 3 – 5 หมื่นบาท และ มากกว่า 5 หมื่นบาทต่อเดือน มีสัดส่วนการมีประกันชีวิตอยู่ที่ 10.2% และ 20.3% ตามลำดับ สำหรับค่ากลาง (median) ของเบี้ยประกันที่จ่ายต่อปีของครัวเรือนไทยจะอยู่ที่ราว 5,000 บาทต่อปี โดยมูลค่าของเบี้ยประกันที่จ่ายก็จะเพิ่มสูงขึ้นตามรายได้ของครัวเรือนเช่นกัน

ลักษณะและพฤติกรรมของครัวเรือนไทยมีผลต่อการซื้อประกันชีวิต โดยพบว่า หากครัวเรือนมีลักษณะอย่างใดอย่างหนึ่ง ได้แก่

- มีบ้านเป็นของตนเอง (ทั้งที่มีและไม่มีภาระหนี้)

- มีสมาชิกที่จบปริญญาตรีขึ้นไป

- มีสถานะสมรส

- มีลูก

จะมีแนวโน้มที่จะมีประกันชีวิตมากกว่าครัวเรือนที่ไม่มีลักษณะดังกล่าวอย่างมีนัยสำคัญ(วิเคราะห์โดยควบคุมปัจจัยรายได้ อายุเฉลี่ยของสมาชิกครัวเรือนที่มีงานทำ และภูมิภาคที่ครัวเรือนอยู่อาศัย) ซึ่งสอดคล้องกับพฤติกรรมการบริโภคตามช่วงชีวิต (life cycle) และผลส่วนหนึ่งอาจมาจากการทำประกันชีวิตพร้อมกับการขอสินเชื่อบ้านเพื่อเงื่อนไขอัตราดอกเบี้ยเงินกู้ที่ดีกว่า

ทั้งนี้ หากเป็นครัวเรือนที่มีมากกว่า 1 ลักษณะก็จะยิ่งมีแนวโน้มในการซื้อประกันชีวิตที่สูงขึ้น นอกจากนี้ ยังพบอีกว่าการมีประกันสุขภาพของเอกชนถือเป็นอีกตัวบ่งชี้ที่มีนัยสำคัญ โดยครัวเรือนที่มีประกันสุขภาพมักจะมีประกันชีวิตด้วย อาจสะท้อนถึงพฤติกรรมการป้องกันความเสี่ยงของครัวเรือนที่มักจะทำประกันทั้ง 2 ด้านคู่กัน และ/หรือ ลักษณะของการซื้อผลิตภัณฑ์ประกันชีวิตประเภทที่มีความคุ้มครองด้านสุขภาพรวมอยู่ด้วย

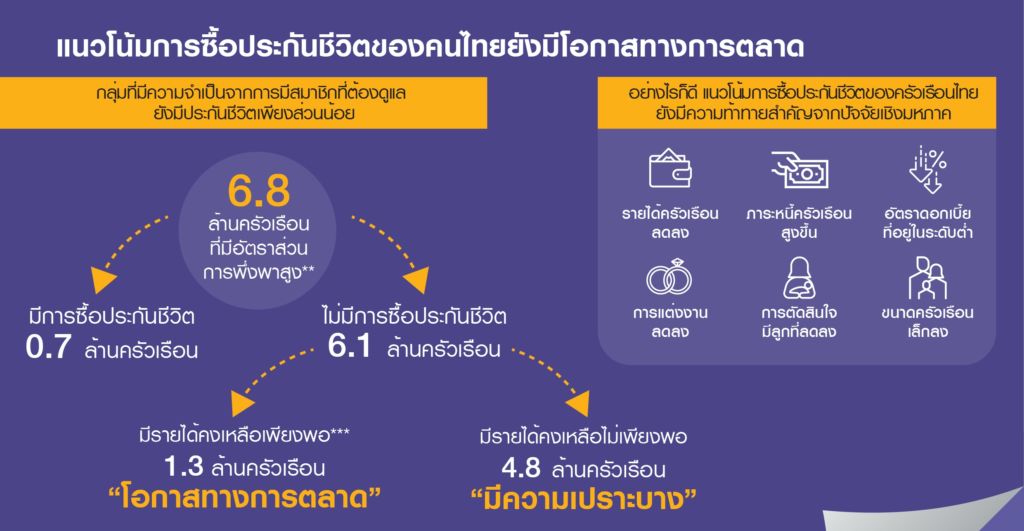

แนวโน้มการซื้อประกันชีวิตของคนไทยยังมีโอกาสทางการตลาดทั้งในกลุ่มศักยภาพและกลุ่มที่มีความจำเป็น จากสัดส่วนครัวเรือนไทยที่มีรายจ่ายประกันชีวิตที่น้อยเพียง 8.9% สะท้อนว่าครัวเรือนที่ยังไม่ซื้อมีอีกมากถึงกว่า 9 ใน 10 แม้กระทั่งกลุ่มที่มีลักษณะที่บ่งชี้แนวโน้มในการซื้อสูงก็ยังมีสัดส่วนการมีรายจ่ายประกันชีวิตไม่ถึงครึ่งหนึ่ง

กลุ่มครัวเรือนที่มีการศึกษาระดับปริญญาตรีขึ้นไป แต่งงาน มีลูก และเป็นเจ้าของบ้าน มีสัดส่วนที่มีรายจ่ายประกันชีวิตเพียง 2.0 จาก 8.5 แสนครัวเรือน หรือคิดเป็น 24.1% นอกจากนี้เมื่อพิจารณาถึงความจำเป็นในการมีประกันชีวิตเพื่อป้องกันความสูญเสียที่อาจเกิดขึ้นกับคนทำงานในครอบครัว

วัดจากสัดส่วนจำนวนสมาชิกครัวเรือนที่ไม่มีงานทำต่อจำนวนคนทำงาน หรือ อัตราส่วนการพึ่งพา (dependency ratio) จะพบว่า มีครัวเรือนไทยจำนวนมากถึง 6.8 ล้านครัวเรือนเป็นครัวเรือนที่คนทำงานต้องดูแลคนที่ไม่ทำงานตั้งแต่ 1 คนขึ้นไป (dependency ratio มากกว่าหรือเท่ากับ 1) ซึ่งสะท้อนถึงความจำเป็นในการมีประกันชีวิตเพื่อป้องกันความเสี่ยง อย่างไรก็ดี ในกลุ่มครัวเรือนที่ถือว่ามีความจำเป็นนี้มีจำนวนถึง 6.1 ล้านครัวเรือน หรือคิดเป็น 89.9% ที่ยังไม่มีประกันชีวิต

ซึ่งส่วนใหญ่มีสาเหตุมาจากการมีรายได้เหลือไม่พอหลังหักค่าใช้จ่ายและชำระหนี้ โดยครัวเรือนกลุ่มนี้มีถึง 4.8 จาก 6.1 ล้านครัวเรือน หรือคิดเป็น 78.0% ที่มีรายได้เหลือไม่พอจะจ่ายเบี้ยประกันที่ 417 บาทต่อเดือน (เทียบเท่าค่ากลางของรายจ่ายประกันของครัวเรือนไทย) ครัวเรือนกลุ่มนี้จึงอาจมีความเปราะบางต่อความเสี่ยงที่อาจเกิดขึ้นกับคนทำงานในครอบครัว

แต่ขณะเดียวกัน ยังมีอีกกว่า 1.3 ล้านครัวเรือนที่มี dependency ratio สูงและมีเงินเหลือพอแต่ยังไม่มีการซื้อประกันชีวิต ซึ่งอาจถือเป็นกลุ่มที่เป็นโอกาสทางการตลาดสำหรับผู้นำเสนอผลิตภัณฑ์ได้

อย่างไรก็ดี แนวโน้มการซื้อประกันชีวิตในภาพรวมของคนไทยยังมีความท้าทายที่สำคัญจากปัจจัยเชิงมหภาค ทั้งจากสภาวะเศรษฐกิจภาคครัวเรือนที่ซบเซาจากรายได้ที่ลดลงและภาระหนี้ที่เพิ่มขึ้น ซึ่งเป็นสาเหตุสำคัญที่ทำให้ครัวเรือนไทยโดยเฉลี่ยมีอัตราการออมที่ลดลง ส่งผลกระทบกับแนวโน้มการซื้อผลิตภัณฑ์เพื่อการออมและการลงทุนอย่างประกันชีวิต

อีกทั้งอัตราดอกเบี้ยในปัจจุบันที่อยู่ในระดับต่ำก็จะมีผลทำให้ผลตอบแทนของการลงทุนในประกันชีวิตต่ำลงไปด้วย นอกจากนี้การเปลี่ยนแปลงเชิงประชากรทั้งขนาดครอบครัวที่เล็กลง การแต่งงานที่ช้าลงและการตัดสินใจมีลูกที่น้อยลงก็จะมีส่วนทำให้การตัดสินใจทำประกันชีวิตโดยเฉลี่ยช้าลงหรือลดลงจากในอดีตได้ด้วยเช่นกัน