Writer:

Share

หากจะพูดถึงสมรภูมิการค้าที่ดุเดือดเลือดพล่านที่สุดในเวลานี้ คงหนีไม่พ้น “ตลาดสมาร์ทโฟน” ที่แม้เทคโนโลยีจะล้ำหน้าไปไกล แต่ปัจจัยเรื่อง “ราคา” และ “ความคุ้มค่า” กลับกลายเป็นตัวตัดสินชี้ขาด โดยเฉพาะในภูมิภาคเอเชียตะวันออกเฉียงใต้ (Southeast Asia) ที่พฤติกรรมผู้บริโภคมีความซับซ้อนและอ่อนไหวต่อราคาอย่างยิ่ง

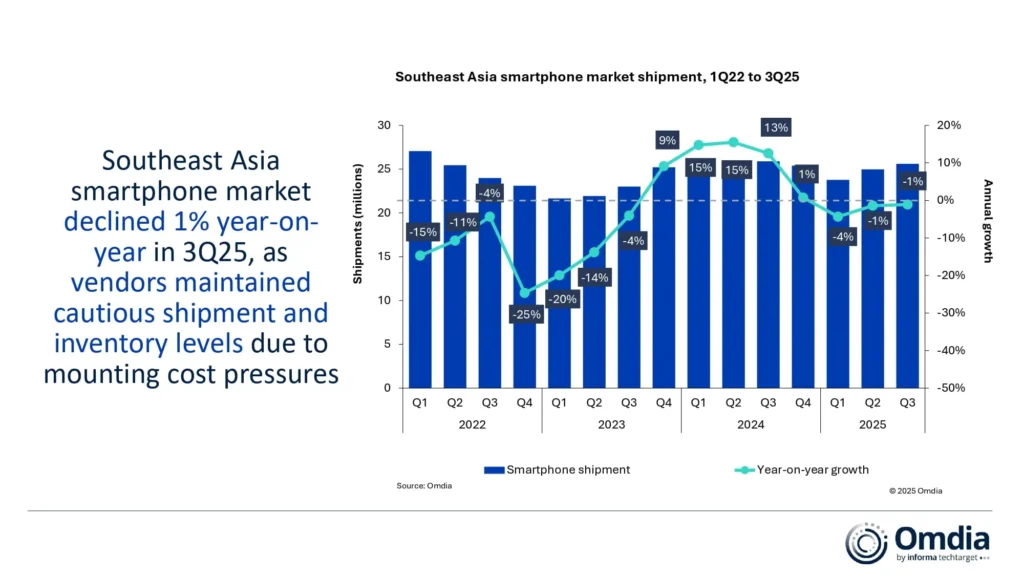

ข้อมูลล่าสุดจาก Omdia เผยให้เห็นตัวเลขที่น่าตกใจและน่าสนใจในเวลาเดียวกัน เมื่อยอดจัดส่งสมาร์ทโฟนในภูมิภาคนี้ประจำไตรมาส 3 ปี 2025 (3Q25) ปรับตัวลดลง 1% เมื่อเทียบกับปีก่อนหน้า (Year-on-Year) โดยมียอดรวมอยู่ที่ 25.6 ล้านเครื่อง ซึ่งนับเป็นการหดตัวต่อเนื่องเป็นไตรมาสที่ 3 ติดต่อกัน

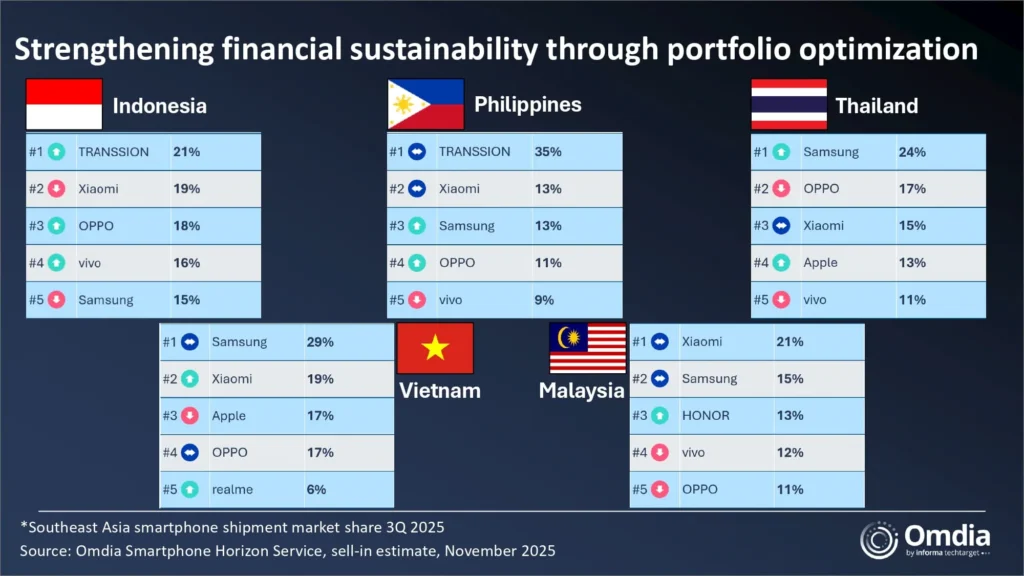

แต่ท่ามกลางตัวเลขสีแดงในภาพรวม “ประเทศไทย” กลับกลายเป็นสมรภูมิที่น่าจับตามองที่สุด เมื่อ Samsung ยังคงยืนตระหง่านครองแชมป์ส่วนแบ่งการตลาด แซงหน้าคู่แข่งจากจีนได้อย่างสมศักดิ์ศรี สะท้อนให้เห็นว่าในตลาดที่เน้นคุณภาพและภาพลักษณ์แบรนด์ กลยุทธ์ของพี่ใหญ่จากเกาหลียังคงทำงานได้ดีเยี่ยม

iPhoneを持つ手元(スーツ姿の女性)のフリー素材 https://www.pakutaso.com/20230654174iphone-56.html

เมื่อคนไทยยังไว้ใจ “แบรนด์” มากกว่าแค่ “ราคา”

เจาะลึกมาที่ประเทศไทย ซึ่งถือเป็นตลาดที่มีศักยภาพการซื้อค่อนข้างสูงเมื่อเทียบกับเพื่อนบ้าน ในไตรมาส 3 ของปี 2025 นี้ Samsung สามารถครองส่วนแบ่งการตลาดอันดับ 1 ในไทยได้สูงถึง 24% ทิ้งห่างคู่แข่งอันดับสองอย่าง OPPO ที่ตามมาอยู่ที่ 17% และ Xiaomi ในอันดับสามที่ 15%

สิ่งที่น่าสนใจคือนัยยะทางการตลาดที่ซ่อนอยู่เบื้องหลังตัวเลขนี้ การที่ Samsung สามารถรักษาบัลลังก์ในไทย (รวมถึงเวียดนามและมาเลเซีย) ไว้ได้ สะท้อนให้เห็นถึงความสำเร็จของกลยุทธ์ “Portfolio Optimization” หรือการจัดพอร์ตสินค้าที่เน้นความยั่งยืนทางการเงินมากกว่าการแค่สาดของลงตลาด

Sheng Win Chow นักวิเคราะห์อาวุโสจาก Omdia ระบุว่า Samsung สามารถป้องกันส่วนแบ่งการตลาดจากการแข่งขันที่รุนแรงได้ดีเยี่ยม โดยเฉพาะการเปิดตัวซีรีส์ A17 และ A07 ในช่วงก่อนหน้านี้ ซึ่งเข้ามาตอบโจทย์กลุ่ม Entry และ Mid-range ได้อย่างรวดเร็วและตรงจุด

ในขณะที่แบรนด์อย่าง Apple ครองอันดับ 4 ในไทยด้วยส่วนแบ่ง 13% และ vivo ตามมาที่ 11% ตัวเลขเหล่านี้บ่งบอกว่า ผู้บริโภคชาวไทยไม่ได้มองแค่ “ของถูก” แต่ยอมจ่ายเพื่อ “ความมั่นใจ” และ “คุณภาพ” ซึ่งเป็นโจทย์ที่แบรนด์จีนต้องตีให้แตกหากหวังจะโค่นแชมป์ในระยะยาว

ภาพรวมอาเซียน Samsung vs Transsion สงครามสองขั้วอำนาจ

เมื่อขยายภาพออกไปดูทั้งภูมิภาคเอเชียตะวันออกเฉียงใต้ เราจะเห็นการต่อสู้ที่สูสีคู่คี่กันมากระหว่าง “Samsung” และ “Transsion” (บริษัทแม่ของ Infinix, TECNO)

- Samsung: ครองอันดับ 1 ของภูมิภาคด้วยยอดจัดส่ง 4.6 ล้านเครื่อง คิดเป็นส่วนแบ่งการตลาด 18% โดยได้รับแรงหนุนจากตลาดกลุ่ม Premium-leaning หรือกลุ่มที่ผู้บริโภคยอมจ่ายแพงกว่าเพื่อคุณภาพที่ดีกว่า อย่าง ไทย เวียดนาม และมาเลเซีย

- Transsion: ไล่บี้มาติด ๆ ในอันดับ 2 ด้วยยอดจัดส่ง 4.6 ล้านเครื่องและส่วนแบ่ง 18% เท่ากัน (แต่ตัวเลขดิบ Samsung นำอยู่เล็กน้อย) จุดแข็งของ Transsion คือการเป็นเจ้าตลาดในประเทศที่มีความอ่อนไหวเรื่องราคา (Price-sensitive markets) อย่างอินโดนีเซียและฟิลิปปินส์

- Xiaomi: ตามมาเป็นอันดับ 3 ด้วยยอด 4.3 ล้านเครื่อง (17%) ที่น่าจับตาคือการเติบโตถึง 7% YoY ซึ่งเป็นผลพวงจากความสำเร็จของแบรนด์ลูกอย่าง POCO ที่ยอดขายโตระเบิดเถิดเทิงกว่าเท่าตัว และการรุกตลาด 5G ในมาเลเซียด้วย Redmi 15

ฝันร้ายของสมาร์ทโฟนราคาประหยัด

ประเด็นที่นักการตลาดต้องไฮไลท์ตัวโต ๆ จากรายงานฉบับนี้คือ “แรงกดดันด้านต้นทุน” (Mounting Cost Pressures) ที่กำลังบีบคอผู้ผลิตทุกราย

Le Xuan Chiew ผู้จัดการฝ่ายวิจัยของ Omdia ชี้ให้เห็นว่า ต้นทุนชิ้นส่วน (BoM – Bill of Materials) กำลังพุ่งสูงขึ้น โดยเฉพาะราคาของหน่วยความจำ (Memory) และพื้นที่จัดเก็บข้อมูล (Storage) สิ่งนี้ส่งผลกระทบโดยตรงต่อสมาร์ทโฟนกลุ่ม Entry-level หรือกลุ่มราคาต่ำกว่า 200 เหรียญสหรัฐฯ (ประมาณ 7,000 บาท) ซึ่งกินสัดส่วนตลาดกว่า 60% ของภูมิภาคนี้

เมื่อต้นทุนของ “ข้างใน” แพงขึ้น แต่ลูกค้า “ข้างนอก” ยังต้องการของถูก แบรนด์จึงต้องเผชิญกับทางเลือกที่เจ็บปวด (Tough Choices)

- ขึ้นราคา: เสี่ยงเสียลูกค้าให้คู่แข่ง

- ลดสเปค: เสี่ยงโดนด่าว่าของห่วย

- ลดงบการตลาด: เสี่ยงที่แบรนด์จะเงียบหายไปจากกระแส

เราจึงได้เห็นปรากฏการณ์ที่ OPPO (อันดับ 4, 15% share) และ vivo (อันดับ 5, 11% share) เริ่มปรับกลยุทธ์ หันมาเน้น “Value over Volume” คือไม่เน้นขายเยอะ แต่เน้นขายของที่มีกำไร เพื่อประคองตัวเลขทางการเงินให้สวยงาม ส่งผลให้ยอดจัดส่งของ OPPO ลดลงถึง 27% YoY ซึ่งส่วนหนึ่งมาจากการปรับฐานสินค้า (Channel Correction) เพื่อระบายของเก่า

Volume Push vs Value Focus

ในขณะที่บางแบรนด์เลือกที่จะรัดเข็มขัด แต่บางแบรนด์กลับเลือกที่จะ “บุก” เพื่อชิงส่วนแบ่งการตลาดในช่วงที่คนอื่นกำลังเพลี่ยงพล้ำ

- HONOR และ Xiaomi: เลือกกลยุทธ์เร่งยอดขาย (Driving Volume) เพื่อขยายฐานลูกค้า (Penetration) ตัวอย่างที่เห็นได้ชัดคือรุ่น HONOR X6c ที่กระจายสินค้าปูพรมไปทั่วทุกช่องทาง ทำให้ยอดขายโตขึ้นกว่า 2 เท่า

- Transsion: ยังคงใช้กลยุทธ์ “ป่าล้อมเมือง” เจาะตลาดรากหญ้าในอินโดฯ และฟิลิปปินส์ แต่ Omdia เตือนว่า การทำราคา Aggressive แบบนี้อาจจะทำได้ยากขึ้นเรื่อย ๆ เมื่อต้นทุน Memory สูงขึ้น

และแม้ครึ่งปีแรกจะดูซึม ๆ แต่ Omdia มองว่าช่วงครึ่งปีหลัง โดยเฉพาะตั้งแต่ไตรมาส 3 เป็นต้นไป สถานการณ์สินค้าคงคลัง (Inventory) ของแต่ละแบรนด์เริ่มกลับมาอยู่ในระดับที่ดี (Healthier levels) ทำให้แบรนด์ต่างๆ พร้อมที่จะ “ใส่เต็ม” ในการทำโปรโมชั่นและการเปิดตัวสินค้าใหม่ เพื่อดึงยอดขายคืนมา

Thumbsup มองว่า สถานการณ์ตลาดสมาร์ทโฟนในไตรมาส 3/25 นี้ สะท้อนให้เห็นสัจธรรมของการทำธุรกิจยุคใหม่ว่า “Volume ไม่ใช่คำตอบสุดท้ายเสมอไป”

การที่ Samsung ยังคงครองความเป็นเบอร์ 1 ในไทยได้ แม้จะไม่ได้เล่นสงครามราคาที่รุนแรงเท่าแบรนด์จีนบางค่าย พิสูจน์ให้เห็นว่า Brand Trust และ Product Segmentation ที่แม่นยำ คือเกราะป้องกันที่ดีที่สุดในยามเศรษฐกิจผันผวน

สำหรับนักการตลาด บทเรียนสำคัญจากเคสนี้คือ การบริหารจัดการต้นทุน (Cost Management) ควบคู่ไปกับการรักษาคุณค่าของแบรนด์ (Brand Value) คือโจทย์หินที่ต้องตีให้แตก เมื่อ “ของถูก” ทำกำไรยากขึ้น แบรนด์ต้องเร่งสร้าง “เหตุผล” ใหม่ๆ ให้ผู้บริโภคยอมจ่ายแพงขึ้น ไม่ว่าจะเป็นเรื่องของบริการหลังการขาย ความเชื่อมั่น หรือ Ecosystem ที่แข็งแกร่ง เพราะในท้ายที่สุด ผู้ที่อยู่รอดอาจไม่ใช่คนที่ขายได้เยอะที่สุด แต่คือคนที่ “ขายได้ฉลาดที่สุด”

อ่านเพิ่มเติม