Writer:

Share

ในการประกอบธุรกิจหลายคนก็คงคำนึงถึงรายได้จากสินค้าและบริการเป็นหลัก จะขายที่ไหน ขายเท่าไหร่ ขายให้ใคร เมื่อหักลบกับตันทุนและค่าดำเนินการแล้วจะกำไรแค่ไหน

แต่เรื่องหนึ่งที่ผู้ประกอบการทุกคนจำเป็นต้องรู้ แต่หลายคนมักมองข้ามก็คือ ‘ภาษี’ สำหรับผู้เริ่มต้นทำธุรกิจนั้นถือเป็นเรื่องวุ่นวายและน่าปวดหัว มาดูกันครับว่าจะเป็นผู้ประกอบการต้องเสียภาษีอะไรบ้าง

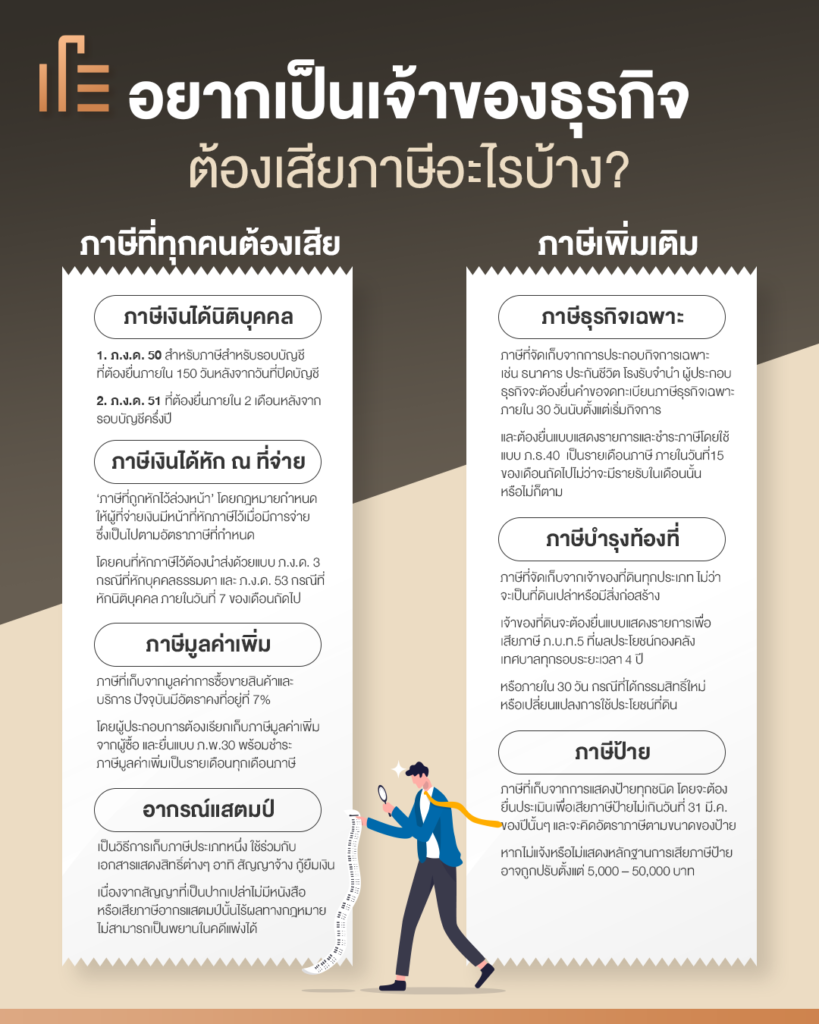

ภาษีที่ผู้ประกอบการทุกคนต้องเสีย

ภาษีเงินได้นิติบุคคล

ภาษีที่ผู้ประกอบการที่มีรายได้จากการประกอบธุรกิจทุกคนต้องยื่นภาษีอากรในชื่อ ‘ประมวลรัษฎากร’ ซึ่งมีอัตราเสียภาษีสูงสุด 20% โดยภาษีเงินได้นิติบุคคลนั้นจะมี 2 แบบ ดังนี้

1. แบบแสดงรายการ ภ.ง.ด. 50 สำหรับภาษีสำหรับรอบบัญชีที่ต้องยื่นภายใน 150 วันหลังจากวันที่ปิดบัญชี

2. แบบแสดงรายการ ภ.ง.ด. 51 ที่ต้องยื่นภายใน 2 เดือนหลังจากรอบบัญชีครึ่งปี

ภาษีเงินได้หัก ณ ที่จ่าย

ความหมายคือ ‘ภาษีที่ถูกหักไว้ล่วงหน้า’ โดยกฎหมายกำหนดให้ผู้ที่จ่ายเงินมีหน้าที่หักภาษีไว้เมื่อมีการจ่าย ซึ่งเป็นไปตามประเภทของเงินได้และอัตราภาษีที่กำหนด อาทิ 1% สำหรับค่าขนส่ง 2% สำหรับค่าโฆษณา 3% สำหรับค่าบริการ

โดยคนที่หักภาษีไว้นั้นต้องนำส่งด้วยแบบ ภ.ง.ด. 3 กรณีที่หักบุคคลธรรมดา และ ภ.ง.ด. 53 กรณีที่หักนิติบุคคล ภายในวันที่ 7 ของเดือนถัดไป

ภาษีมูลค่าเพิ่ม

ภาษีที่เก็บจากมูลค่าการซื้อขายสินค้าและบริการ ปัจจุบันมีอัตราคงที่อยู่ที่ 7% ผู้ประกอบการมีหน้าที่เรียกเก็บภาษีมูลค่าเพิ่มจากผู้ซื้อสินค้าหรือบริการและออกใบกำกับภาษีเพื่อเป็นหลักฐานในการเรียกเก็บภาษีมูลค่าเพิ่ม โดยต้องยื่นแบบ ภ.พ.30 พร้อมชำระภาษีมูลค่าเพิ่มเป็นรายเดือนทุกเดือนภาษี

อากรณ์แสตมป์

อากรณ์แสตมป์เป็นวิธีการเก็บภาษีประเภทหนึ่ง ใช้ร่วมกับเอกสารแสดงสิทธิ์ต่างๆ อาทิ สัญญาจ้าง กู้ยืมเงิน ค้ำประกัน เช่าที่ดิน สัญญาร่วมลงทุน เนื่องจากสัญญาที่เป็นปากเปล่าไม่มีหนังสือหรือเสียภาษีอากรแสตมป์นั้นไร้ผลทางกฎหมาย ไม่สามารถเป็นพยานในคดีแพ่งได้

ภาษีเพิ่มเติม

ภาษีธุรกิจเฉพาะ

ภาษีที่จัดเก็บจากการประกอบกิจการเฉพาะ บังคับใช้เฉพาะในบางธุรกิจเท่านั้น เช่น ธนาคาร ประกันชีวิต โรงรับจำนำ ผู้ประกอบธุรกิจจะต้องยื่นคำขอจดทะเบียนภาษีธุรกิจเฉพาะภายใน 30 วันนับตั้งแต่เริ่มกิจการ

และต้องยื่นแบบแสดงรายการและชำระภาษีโดยใช้แบบ ภ.ธ.40 เป็นรายเดือนภาษี ภายในวันที่15 ของเดือนถัดไปไม่ว่าจะมีรายรับในเดือนนั้นหรือไม่ก็ตาม

ภาษีบำรุงท้องที่

ภาษีที่จัดเก็บจากเจ้าของที่ดินทุกประเภท ไม่ว่าจะเป็นที่ดินเปล่าหรือมีสิ่งก่อสร้างเจ้าของที่ดินจะต้องมีหน้าที่เสียภาษี ยื่นแบบแสดงรายการเพื่อเสียภาษี ภ.บ.ท.5 ที่ผลประโยชน์กองคลังเทศบาลทุกรอบระยะเวลา 4 ปี หรือภายใน 30 วัน กรณีที่ได้กรรมสิทธิ์ใหม่ หรือเปลี่ยนแปลงการใช้ประโยชน์ที่ดิน

ภาษีป้าย

ภาษีที่เก็บจากการแสดงป้ายทุกชนิด ไม่ว่าจะเป็นป้ายร้าน ป้ายโฆษณา ป้ายประชาสัมพันธ์ โดยจะต้องยื่นประเมินเพื่อเสียภาษีป้ายไม่เกินวันที่ 31 มีนาคมของปีนั้นๆ และจะคิดอัตราภาษีตามขนาดของป้าย หากไม่แจ้งหรือไม่แสดงหลักฐานการเสียภาษีป้ายอาจถูกปรับตั้งแต่ 5,000 – 50,000 บาท